Khóa học dự toán công trình thủy lợi năm 2024 từ A -Z cho người mới bắt đầu. Cơ sở lập dự toán xây dựng công trình thủy lợi cần lưu ý gồm những gì.?

Cơ sở lập dự toán công trình thủy lợi

1- Nghị định 10/2021/NĐ-CP của Chính phủ về quản lý chi phí đầu tư xây dựng

2. Thông tư 12/2021/TT-BXD của Bộ Xây dựng ban hành định mức xây dựng công trình

3. Thông tư 13/2021/TT-BXD của Bộ Xây dựng xác định đơn giá nhân công xây dựng và bảng giá ca máy thiết bị

4. . THông tư 11/2021/TT-BXD của Bộ Xây dựng hướng dẫn quản lý chi phí đầu tư xây dựng

Khóa học dự toán công trình thủy lợi năm 2024

Học dự toán trên ứng dụng phần mềm lập dự toán công trình

Học qua Ứng dụng GGmeet hoặc Zoom

Thời gian học từ 20-22h các buổi tối 246 hoặc 357

Số lượng học sinh 1 lớp : 1 kèm 1

Liên hệ MR Duy 0965635638 để trao đổi và đăng kí lớp học

Tài liệu: Giáo trình 8 buổi + video và tài liệu hướng dẫn kèm theo

Xác định giá trị dự toán công trình thủy lợi năm 2023

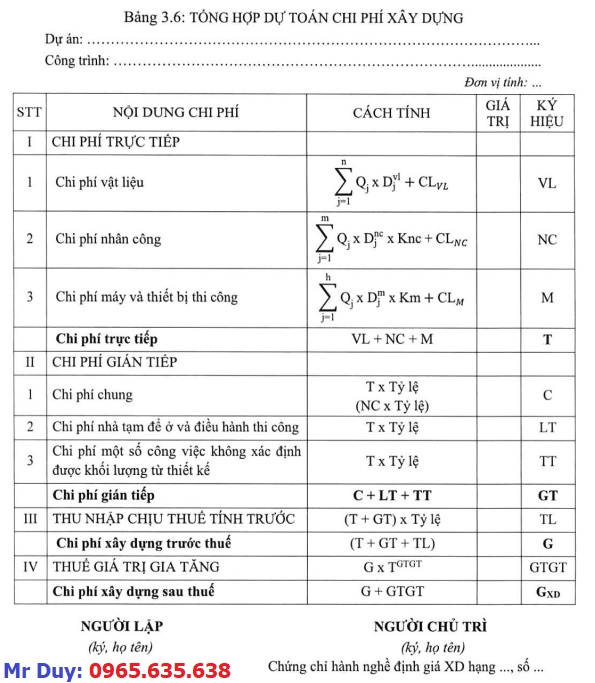

Bảng tổng hợp dự toán chi phí xây dựng

Dự toán xây dựng công trình thủy lợi gồm các chi phí

I, Chi phí trực tiếp gồm

- Chi phí vật liệu

- Chi phí nhân công

- Chi phí máy thi công

II, Chi phí gián tiếp gồm

- 1. Chi phí chung

Chi phí chung theo chi phí trực tiếp

Chi phí chung được xác định bằng định mức tỷ lệ phần trăm (%) nhân với chi phí trực tiếp trong dự toán xây dựng. Định mức tỷ lệ phần trăm (%) chi phí chung được xác định theo chi phí xây dựng trước thuế trong tổng mức đầu tư của dự án được duyệt hướng dẫn tại Bảng 3.1 Phụ lục này.

Bảng 3.1: ĐỊNH MỨC CHI PHÍ CHUNG TÍNH TRÊN CHI PHÍ TRỰC TIẾP

|

TT |

Loại công trình thuộc dự án |

Chi phí xây dựng trước thuế trong tổng mức đầu tư của dự án được duyệt (tỷ đồng) |

|||||||

|

≤ 15 |

≤ 50 |

≤ 100 |

≤ 300 |

≤ 500 |

≤ 750 |

≤1000 |

>1000 |

||

|

1 |

Công trình nông nghiệp và phát triển nông thôn |

6,1 |

5,9 |

5,5 |

5,3 |

5,1 |

5,0 |

4,8 |

4,6 |

2. Chi phí nhà tạm để ở và điều hành thi công

Chi phí nhà tạm để ở và điều hành thi công được xác định bằng tỷ lệ phần trăm (%) nhân với chi phí trực tiếp. Định mức tỷ lệ phần trăm (%) chi phí nhà tạm để ở và điều hành thi công được xác định theo chi phí xây dựng trước thuế trong tổng mức đầu tư được duyệt hướng dẫn tại Bảng 3.3 Phụ lục này.

Bảng 3.3: ĐỊNH MỨC CHI PHÍ NHÀ TẠM ĐỂ Ở VÀ ĐIỀU HÀNH THI CÔNG

Đơn vị tính: %

|

STT |

Loại công trình |

Chi phí xây dựng trước thuế trong tổng mức đầu tư của dự án được duyệt (tỷ đồng) |

||||

|

≤ 15 |

≤ 100 |

≤ 500 |

≤ 1000 |

>1000 |

||

|

[1] |

[2] |

[3] |

[4] |

[5] |

[6] |

[7] |

|

1 |

Công trình xây dựng theo tuyến |

2,2 |

2,0 |

1,9 |

1,8 |

1,7 |

|

2 |

Công trình xây dựng còn lại |

1,1 |

1,0 |

0,95 |

0,9 |

0,85 |

3. Chi phí một số công việc không xác định được khối lượng từ thiết kế

3.1. Nội dung chi phí một số công việc không xác định được từ thiết kế:

Chi phí một số công việc không xác định được từ thiết kế gồm: chi phí an toàn lao động3; chi phí thí nghiệm vật liệu của nhà thầu; chi phí di chuyển lực lượng lao động trong nội bộ công trường; chi phí bơm nước, vét bùn không thường xuyên.

3.2. Chi phí một số công việc không xác định được khối lượng từ thiết kế được xác định bằng tỷ lệ phần trăm (%) nhân với chi phí trực tiếp trong dự toán xây dựng. Định mức tỷ lệ phần trăm (%) chi phí một số công việc không xác định được khối lượng từ thiết kế được quy định tại Bảng 3.4 Phụ lục này.

Bảng 3.4. ĐỊNH MỨC CHI PHÍ MỘT SỐ CÔNG VIỆC KHÔNG XÁC ĐỊNH ĐƯỢC KHỐI LƯỢNG TỪ THIẾT KẾ

Đơn vị tính: %

|

STT |

LOẠI CÔNG TRÌNH |

TỶ LỆ (%) |

|

[1] |

[2] |

[3] |

|

1 |

Công trình dân dụng |

2,5 |

|

2 |

Công trình công nghiệp |

2,0 |

|

|

Riêng công tác xây dựng trong đường hầm thủy điện, hầm lò |

6,5 |

|

3 |

Công trình giao thông |

2,0 |

|

|

Riêng công tác xây dựng trong đường hầm giao thông |

6,5 |

|

4 |

Công trình nông nghiệp và phát triển nông thôn |

2,0 |

|

|

Riêng công tác xây dựng trong đường hầm |

6,5 |

|

5 |

Công trình hạ tầng kỹ thuật |

2,0 |

III, Chi phí thu nhập chịu thuế tính trước

Thu nhập chịu thuế tính trước được tính bằng tỷ lệ phần trăm (%) trên chi phí trực tiếp và chi phí gián tiếp trong dự toán chi phí xây dựng.

Bảng 3.5: ĐỊNH MỨC THU NHẬP CHỊU THUẾ TÍNH TRƯỚC

Đơn vị tính: %

|

STT |

LOẠI CÔNG TRÌNH |

THU NHẬP CHỊU THUẾ TÍNH TRƯỚC |

|

1 |

Công trình dân dụng |

5,5 |

|

2 |

Công trình công nghiệp |

6,0 |

|

3 |

Công trình giao thông |

6,0 |

|

4 |

Công trình nông nghiệp và phát triển nông thôn |

5,5 |

|

5 |

Công trình hạ tầng kỹ thuật |

5,5 |

|

6 |

Dự toán lắp đặt thiết bị công nghệ trong các công trình xây dựng; xây dựng và lắp đặt đường dây tải điện và trạm biến áp; thí nghiệm hiệu chỉnh điện đường dây và trạm biến áp; thí nghiệm vật liệu, cấu kiện và kết cấu xây dựng |

6,0 |

IV, Thuế Giá trị gia tăng

Các bước Khóa học dự toán công trình thủy lợi năm 2024

Bước 1: Nghiên cứu, kiểm tra thông tin bản vẽ thiết kế và tài liệu chỉ dẫn kèm theo. Yêu cầu người thiết kế làm rõ bản vẽ và các thuyết minh (nếu cần).

Bước 2: Lập bảng tính toán, đo bóc khối lượng công trình, hạng mục công trình

Bước 3: Bóc tách khối lượng dự toán trên cơ sở biện pháp thi công

Bước 4: Điều chỉnh giá Vật liệu, nhân công, Ca máy theo thời điểm hiện hành

Bước 5: Chọn hệ số chi phí xây lắp tương ứng công trình thủy lợi

Bước 6: Xác định tổng mức đầu tư xây dựng của dự án

Lập dự toán cho người mới bắt đầu XEM TẠI ĐÂY

Bài viết cùng chủ đề:

-

Hướng dẫn lập dự toán tỉnh Hà Tĩnh năm 2026

-

Hướng dẫn lập dự toán tỉnh Nghệ An năm 2026

-

Hướng dẫn lập dự toán tỉnh Lào Cai năm 2026

-

Hướng dẫn lập dự toán tỉnh Hưng Yên năm 2026

-

Hướng dẫn lập dự toán tỉnh Đồng Tháp năm 2026

-

Hướng dẫn lập dự toán tỉnh Quảng Ninh năm 2026

-

Hướng dẫn lập dự toán tỉnh Tuyên Quang năm 2026

-

Hướng dẫn lập dự toán tỉnh Thái Nguyên năm 2026

-

Hướng dẫn lập dự toán tỉnh Ninh Bình năm 2026

-

Hướng dẫn lập dự toán xây dựng Huế năm 2026

-

Hướng dẫn lập dự toán Cần Thơ năm 2026

-

Công bố giá Vật liệu xây dựng Hà Nội quý 4 năm 2025

-

Bảng giá ca máy Điện Biên năm 2026 Quyết định 599/QĐ-SXD

-

Bảng giá ca máy tỉnh Đồng Nai năm 2026 Quyết định 624/QĐ-SXD

-

Điểm mới Thông tư 60/2025/TT-BXD

-

Bảng giá ca máy tỉnh Tây Ninh năm 2026 Quyết định 1946/QĐ-SXD